Những nền kinh tế 'mong manh' nhất khi giá dầu bùng nổ

Xếp hạng mức độ dễ tổn thương và khả năng chống chịu của các quốc gia đang phát triển.

Trên khắp thế giới, cuộc chiến vùng Vịnh lần thứ 3 đã châm ngòi cho một cuộc chạy đua đối phó với khủng hoảng năng lượng. Tại Nepal, tình trạng xếp hàng dài chờ mua khí đốt nấu ăn đã buộc chính quyền phải áp dụng phân phối định lượng. Ở Sri Lanka, các doanh nghiệp được kêu gọi đóng cửa vào ngày thứ Tư để tiết kiệm nhiên liệu. Tại Pakistan, trường học đã phải đóng cửa và các trường đại học chuyển sang học trực tuyến. Các hộ gia đình và chính phủ đang chuẩn bị cho điều mà Tổng Giám đốc IMF, bà Kristalina Georgieva, gọi là “điều không tưởng”.

Thực tế, điều không tưởng đó đã từng xảy ra trước đây. Khi nguồn cung năng lượng toàn cầu bị siết chặt, những nước nghèo nhất thường là bên chịu thiệt hại nặng nhất. Mô hình này đã thể hiện rất rõ sau khi Nga phát động chiến dịch quân sự tại Ukraine năm 2022. Khi châu Âu trợ cấp năng lượng để bảo vệ các hộ gia đình, nhu cầu tiêu thụ được duy trì, kéo giá năng lượng ở mức cao lâu hơn, qua đó chuyển gánh nặng sang các quốc gia nhập khẩu có dự trữ hạn chế hơn và dư địa tài khóa mỏng hơn. Kết cục là khủng hoảng. Sri Lanka, vốn đã ở trong tình trạng tài chính cực kỳ căng thẳng, đã cạn kiệt dự trữ ngoại hối và vỡ nợ. Pakistan, đối mặt với áp lực tương tự, rơi vào khủng hoảng cán cân thanh toán, phải tìm đến IMF và cắt giảm nhập khẩu.

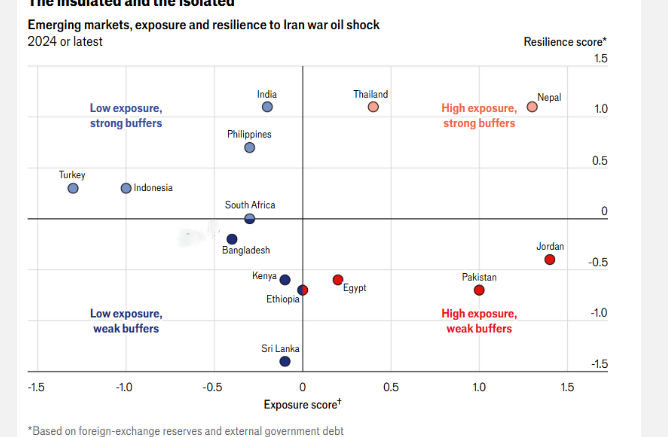

Khi eo biển Hormuz gần như bị phong tỏa, cú sốc lần này có thể còn nghiêm trọng hơn. Những nơi nào dễ rơi vào khủng hoảng kinh tế vĩ mô nhất? Để trả lời, Tờ The Economist đã tổng hợp dữ liệu theo 2 chiều: mức độ phơi nhiễm trước cú sốc (trục hoành) và khả năng hấp thụ cú sốc (trục tung). Chiều thứ nhất phản ánh mức độ phụ thuộc của một quốc gia vào năng lượng nhập khẩu và các dòng chảy kinh tế gắn với vùng Vịnh; chiều thứ 2 phản ánh các vùng đệm tài chính của quốc gia đó. Kết hợp 2 yếu tố này cho phép xây dựng bảng xếp hạng các thị trường mới nổi có mức độ rủi ro cao nhất.

Jordan có mức độ phơi nhiễm lớn trong khi vùng đệm lại mỏng, dù các mối quan hệ với các đồng minh phương Tây và các nhà tài trợ vùng Vịnh khiến nước này có thể trở thành ứng viên nhận hỗ trợ khẩn cấp. Pakistan và Ai Cập cũng đứng rất cao ở cả 2 tiêu chí. Pakistan chi khoảng 4% GDP cho nhập khẩu dầu và khí đốt, trong đó gần 90% nguồn cung đến từ Trung Đông; Ai Cập chi khoảng 3% GDP và nhận gần một nửa nguồn cung từ khu vực này. Cả 2 nước cũng phụ thuộc mạnh vào kiều hối từ vùng Vịnh, tương đương khoảng 5-6% GDP, khoản tiền có thể sụt giảm nếu chiến tranh làm gián đoạn thị trường lao động hoặc buộc người lao động phải trở về nước.

Khi giá năng lượng tăng, hóa đơn nhập khẩu phình to đúng vào lúc dòng kiều hối chịu áp lực, làm nới rộng thâm hụt tài khoản vãng lai và gây sức ép lên đồng nội tệ. Đồng tiền mất giá lại càng khiến dầu mỏ được định giá bằng USD trở nên đắt đỏ hơn. Nguồn USD để bù đắp cho các thâm hụt lớn hơn đó phải đến từ đâu đó: từ dự trữ ngoại hối, vay mượn nước ngoài hoặc cắt giảm các mặt hàng nhập khẩu khác. Tuy nhiên, ở Pakistan và Ai Cập, các vùng đệm này đều khá hạn chế.

Dự trữ ngoại hối của Pakistan chỉ đủ trang trải chưa đến 3 tháng nhập khẩu, thấp hơn mức tối thiểu IMF khuyến nghị. Ai Cập, dù đã nhận được hỗ trợ từ bên ngoài trong thời gian gần đây, vẫn đang gánh một khối nợ nước ngoài khổng lồ. Khoảng 29 tỷ USD sẽ đến hạn thanh toán trong năm nay, lớn hơn một nửa lượng dự trữ ngoại hối của nước này. Điều đó hạn chế khả năng hấp thụ thêm một cú sốc mới. Trong bối cảnh điều kiện tài chính thắt chặt và dòng vốn đảo chiều, khi các nhà đầu tư toàn cầu đã bắt đầu rút tiền khỏi các quỹ nợ thị trường mới nổi, hóa đơn nhiên liệu tăng cao có thể nhanh chóng đẩy một nền kinh tế vào khủng hoảng cán cân thanh toán.

Bangladesh và Sri Lanka cũng có vẻ dễ tổn thương dù mức độ phơi nhiễm chỉ ở mức trung bình. Dự trữ ngoại hối của Bangladesh chỉ vừa đủ trang trải khoảng 3 tháng nhập khẩu và nước này đã ở trong một chương trình của IMF. Các nhà máy dệt may, trụ cột của nền kinh tế xuất khẩu Bangladesh, vận hành bằng nhiên liệu nhập khẩu, nên chi phí năng lượng tăng làm xấu đi cán cân thương mại từ cả 2 phía. Sri Lanka cũng ở trong tình thế tương tự. Nước này mới chỉ thoát khỏi tình trạng vỡ nợ năm 2022, vốn một phần bắt nguồn từ cú sốc năng lượng trước đó, và các vùng đệm hiện vẫn còn mỏng.

Một số quốc gia khác có mức độ phơi nhiễm cao nhưng ở vị thế tốt hơn để chống chịu cú sốc. Thái Lan chi khoảng 7% GDP cho nhập khẩu dầu và khí đốt, cao hơn bất kỳ quốc gia nào trong mẫu khảo sát, song lại nắm giữ lượng dầu dự trữ chiến lược tương đương gần 100 ngày nhập khẩu và dự trữ ngoại hối đủ trang trải hơn 7 tháng nhập khẩu. Những vùng đệm này sẽ giúp nước này có thêm thời gian. Nepal nổi bật ở mức độ phụ thuộc vào kiều hối. Theo ước tính mới nhất của Ngân hàng Thế giới, một con số rất lớn, tương đương 8% GDP, đến từ người lao động tại vùng Vịnh, trong khi nước này hầu như không tích trữ nhiều dầu. Tuy nhiên, Nepal lại nắm giữ lượng ngoại tệ mạnh khá dồi dào.

Ấn Độ có lẽ vẫn đủ sức ứng phó. Nước này chi khoảng 3% GDP cho năng lượng nhập khẩu và khoảng một nửa trong số đó đến từ Trung Đông, trong bối cảnh khí đốt nấu ăn đã bắt đầu khan hiếm. Nhưng các vùng đệm của Ấn Độ khá mạnh. Dự trữ ngoại hối đủ trang trải khoảng 7 tháng nhập khẩu; lượng dầu dự trữ chính thức và thương mại có thể đáp ứng nhu cầu trong khoảng 70 ngày. Nước này cũng có thể giảm phụ thuộc vào vùng Vịnh. Các nhà máy lọc dầu của Ấn Độ được thiết kế để xử lý dầu thô chất lượng thấp hơn, cho phép tiếp nhận dầu Nga, điều mà nhiều nước khác không làm được. Ngoài ra, khác với phần lớn châu Á, Ấn Độ sản xuất rất ít điện từ khí đốt nhập khẩu mà chủ yếu dựa vào than trong nước. Vì vậy, nước này tránh được một kênh truyền dẫn lớn khiến giá năng lượng cao lan sang toàn bộ nền kinh tế.

Ngay cả khi các quốc gia tránh được một cuộc khủng hoảng kinh tế vĩ mô, cái giá nhân đạo phải trả vẫn có thể rất nặng nề. Phân bón nitơ, được sản xuất từ khí tự nhiên, đang trở nên đắt đỏ hơn, làm tăng chi phí sản xuất lương thực ở các nước nghèo. Chương trình Lương thực Thế giới cảnh báo trong tuần này rằng số người đối mặt với nạn đói cấp tính có thể lên mức kỷ lục trong năm 2026 nếu xung đột không sớm chấm dứt. Ổn định tỷ giá và bảo đảm nguồn tài chính cho nhập khẩu có thể giúp tránh một cuộc khủng hoảng tài chính. Nhưng giữ cho lương thực vẫn trong tầm chi trả lại là một vấn đề hoàn toàn khác.